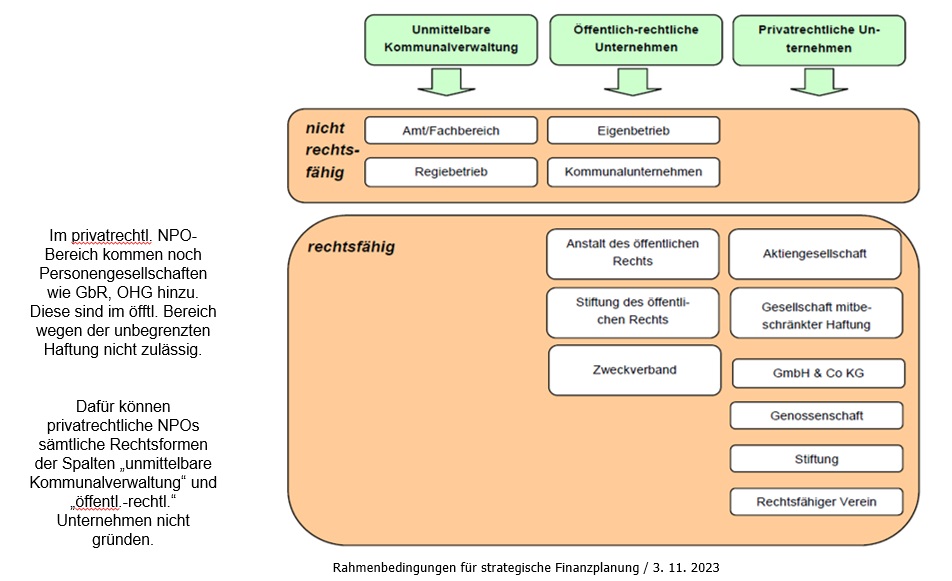

Im Eröffnungsvortrag zur Fachtagung „Strategisch, innovativ, nachhaltig. Zukunftsfähige Museumsfinanzierung“ arbeitete Prof. Dr. Robert Knappe (HWR Berlin) rechtliche und wirtschaftliche Rahmenbedingungen heraus. Für die finanzwirtschaftliche Steuerung sind Fragen des Freiheitsgrads in der Bewirtschaftung (Wahl der Rechtsform und haushaltsrechtliche Bestimmungen), der Finanzierungsart (Fristigkeit, Rücklagenbildung, Inflationsausgleich) und gemeinnützigkeitsrechtliche Rücklagen (§62 Abs. 1 AO) relevant. Diese können von Museen nur eingeschränkt beeinflusst werden.

Eine Voraussetzung für die strategische Finanzplanung ist die Transparenz über die wirtschaftlichen Verhältnisse des Museums jenseits eines vorhandenen Haushalts- bzw. Wirtschaftsplans. Dazu gehört etwa die Kenntnis darüber, welche der geplanten Budgetanteile noch ungebunden sind (freie Spitze) und Schätzungen, mit welchen preisbedingten Steigerungsraten für die einzelnen Einnahmen- und Ausgabenarten mittelfristig zu rechnen ist. Eine gemäß dem Baumolschen Kostendilemma hierbei zu erwartende Finanzierungslücke sollte proaktiv identifiziert und planerisch geschlossen werden. Für das mehrperiodige Budgetieren ist es ebenfalls bedeutsam, eine Kongruenz zwischen inhaltlichen musealen Zielsetzungen (bspw. für die ICOM-Ziele Ausstellen, Sammeln, Forschen, Vermitteln, Bewahren) und der Finanzplanung herzustellen. Hier wird auch mit Planungsannahmen gearbeitet. Eventuelle Quersubventionierungen innerhalb des Museums (bspw. vom wirtschaftlichen Geschäftsbetrieb hin zum kulturfachlichen Bereich) sollten auf ehrlicher Vollkostenbasis gesteuert werden. Gleiches gilt für akquirierte zusätzliche Einnahmen, bspw. aus Sponsoring, indem Steuerlasten, gewährte Gegenleistungen, Verhandlungs- und Umsetzungskosten in Form beanspruchter Arbeitszeiten des Museumspersonals kalkulatorisch abgezogen werden (Messung der Fundraising-Effizienz).

In der anschließenden Diskussion mit den Teilnehmenden zeigte sich, dass mit den Museumsträgern bezüglich der externen Rahmenbedingungen Überzeugungs- und Aufklärungsarbeit geleistet werden muss. Für die interne Umsetzung der Thematik wurde festgestellt, dass die Verzahnung von Programm- und Finanzplanung in vielen Museen noch weiterentwickelt werden kann.

Prof. Dr. Robert Knappe, Professor für Betriebswirtschaftslehre der öffentlichen Verwaltung, Hochschule für Wirtschaft und Recht Berlin